风电、光伏装机迅猛增长,新能源消纳问题重又大幅抬头,随着 ' 保障性全额收购 ' 成为历史,分布式光伏入市(即进入电力市场交易)已是箭在弦上。但由于一直没有一个明确路线图,分布式到底要怎样入市,备受各方关注。

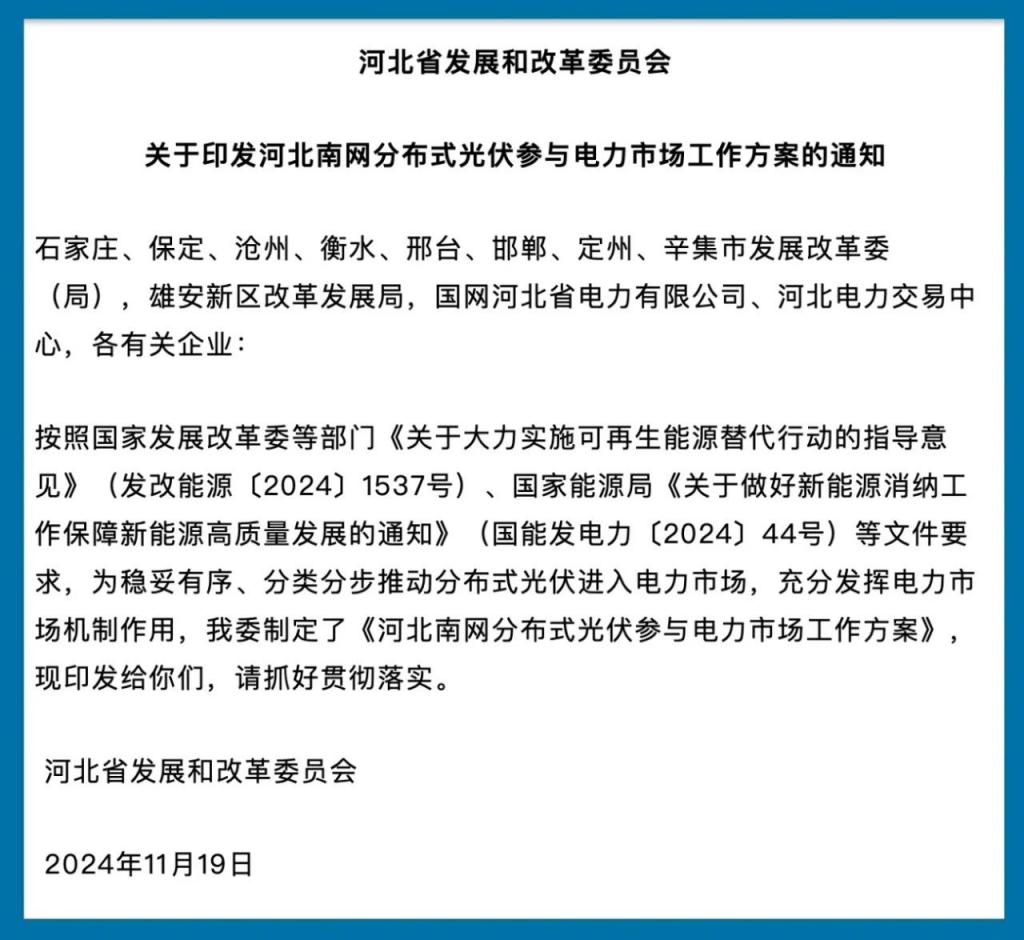

今年 11 月 19 日,河北省发改委发布《关于印发河北南网分布式光伏参与电力市场工作方案的通知》(下称《通知》)。这是迄今首份最详尽的分布式光伏入市路线图,对其后全国范围内的分布式光伏入市,具有某种揭幕意义以及重要的参考价值。

入市大幕正徐徐拉开。

分布式光伏点多面广,主体众多,包括大型工商业光伏、一般工商业光伏、非自然人户用光伏、自然人户用光伏,而一旦入市,透过市场化的交易机制,交易电量、获得电价,这对分布式光伏到底意味着什么?分布式光伏的买家是谁?入市后,分布式光伏将要承担什么样的责任义务?

首份路线图细则

详读《通知》之规定,河北南网范围内分布式光入市的原则是:先增量后存量、先商用后户用、先试点后推广。《通知》最终要实现的分布式光伏入市目标,是从 2027 年开始,除自然人户用之外,其他全部分布式光伏项目、全部电量都要入市。

' 先商用后户用 ' 的原则有所明确。《通知》规定,2024 年开展入市试点,工商业分布式光伏按上网电量的 20% 入市;2025 年,10 千伏及以上电压等级工商业分布式光伏全部入市;2026 年至 2027 年,10 千伏以下电压等级工商业分布式光伏全部实现入市。也就是说,2027 年之前,工商业分布式光伏全部入市,活动空间仅是入市比例的问题。

这期间,户用光伏是不需要入市的。到 2027 年非自然人户用光伏才开始参照工商业分布式入市交易。之所以先商用后户用,极大的可能是考虑到了户用光伏的承受能力。

先增量后存量,具体指的是:2025 年 10 千伏及以上电压等级工商业分布式光伏入市,新并网项目自 1 月 1 日起就要入市,而同一级别的存量项目则是 7 月 1 日后入市。再比如,10 千伏以下电压等级工商业分布式光伏新并网项目是 2026 年入市,同一级别的存量项目要到 2027 年才入市。

而之所以要先增量后存量,是考虑到新老项目的成本差异问题。近几年来,随着光伏组件价格的持续下探,越是靠后安装完成的分布式光伏项目,成本造价就越低。考虑到市场公平,存量项目延缓入市是合情合理的。

不过,总体来说,河北南网这一份入市方案,还是击碎了此前市场的两点幻想:

第一,即使新老项目成本核算千差万别、各不相同,但是也阻挡不住分布式光伏最终全部入市的进程;第二,尽管方案会照顾到存量项目的利益,但是不管是多么老资格的存量项目,分布式光伏入市后也都不可能再独享 ' 保障性全额收购 ' 待遇。

对于分布式光伏入市后的市场地位,《通知》使用了 ' 作为价格接受者参与市场 ' 的表述。也就是说,分布式光伏入市后就不存在什么 ' 优先 '' 优待 ' 的问题了。

在过去 ' 优待 ' 并补贴新能源的阶段,新能源发电享受电价补贴不说,同等电价下要 ' 优先消纳新能源 '。而新能源开发进入新阶段,分布式光伏入市后,就要与其他所有电源一起同台竞争了。

那么作为价格接收者,分布式光伏会获得一个什么样的电价呢?假设分布式光伏是一个可控电源,比如能够在缺电的晚高峰灵活自如发电,那么它会获得一个很美丽的电价。可遗憾的是,分布式光伏的发电特性,大大限制了它的议价能力。

那分布式光伏要怎么应对这一局面呢?答案很明确也很残酷:作为价格接受者参与电价竞争。

期待 ' 隔墙售电 '

以价格接受者参与市场,明确成为分布式入市的重要原则。

但现实中,分布式光伏主体过于分散且的交易电量又极为有限,如果都去电力市场中报价交易,显然会疲于奔命,也不够科学。

考虑到解决这一入市难点,上述《通知》提出了 ' 交易聚合商 ' 的概念。具体做法是,可以由聚合商在电力交易平台注册成为经营主体,聚合一家或多家分布式光伏主体参与电力中长期、现货交易,以及绿电交易。

囿于新能源的间歇性、波动性,精准预测新能源的出力曲线是异常艰难的。而如果预测偏差过大,比如气候原因致使允诺中的电量无法交付,那分布式光伏届时需要从其他渠道购电去交割——这就往往是高电价了,那可就赔大发了。

聚合商来参与电力交易的一大好处是,可以将光伏出力曲线预测提升为一门技术活儿。

除此之外,分布式光伏入市后面临的更大不确定性来自于 ' 买家是谁 '。

从前的电网调度时代,分布式光伏电量全部交给电网,由电网居中调度送往最终买家。但随着新能源发电占比越来越多,统统甩给电网做 ' 甩手掌柜 ' 是再也不可能了。

有鉴于此,10 月 10 日,国家能源局发布《分布式光伏发电开发建设管理办法(征求意见稿)》,明确 6MW 以上的大型工商业光伏项目,' 必须选择全部自发自用模式 ',也就是不再被允许余电上网。

这里面就出现了矛盾冲突。按能源局要求,6MW 以上的大型工商业光伏项目 ' 必须选择全部自发自用模式 ',不能余电上网;可河北南网的方案,却要求工商业分布式光伏全部入市,不上网又卖给谁去呢?

解题的关键就在于如何定义 ' 全部自发自用 '?自发自用,是说分布式光伏要就近消纳,而不能过度依赖电网去跨区平衡。6MW 以上的大型工商业光伏先满足自发自用,自己用不了的电量,仍可以在配电网范围内送给周边的用电企业去使用,只要不上主网、不走输电网去跨区送电就都是可以的。

这也意味着,分布式光伏将来的大买家,将是隔墙售电用户。

俗称的 ' 隔墙售电 ' 模式由来已久,即在 2017 年 10 月底,国家发改委和国家能源局印发《关于开展分布式发电市场化交易试点的通知》(发改能源〔2017〕1901 号),鼓励分布式光伏参与市场化交易,将电卖给配电网内就近的电力用户。

未来,为自发自用来创造条件,让分布式光伏在配电网范围内逐步实现 ' 隔墙售电 ',目前恰是各方正在积极探索的一大方向。

河南省的最新政策就是其中的代表性探索。5 月底,分布式大省河南推出源网荷储一体化试点细则,提出要 ' 推动‘源随荷动’的传统供电模式,向源、网、荷、储各环节协同一体化模式转变,提高新能源消纳能力,逐步探索构建离网型微电网,形成稳定的就地绿电供应 '。

源网荷储一体化模式下,分布式光伏等绿色电力可以实现直供,该模式避免了分布式新能源向电网反送电的问题,极大程度上给电网 ' 松了绑 ',也为分布式光伏的自身发展开辟了空间。

承担责任义务

在国家鼓励新能源开发的第一阶段,即 ' 伊甸园 ' 阶段,分布式光伏不仅享受电价补贴以及 ' 保障性全额收购 ' 的优待,还无需分担一系列系统运行费用。而伴随着分布式光伏逐步入市,所有电源同台竞争市场交易,权利与责任义务就需要对等了。

前述国家能源局《分布式光伏发电开发建设管理办法(征求意见稿)》也已明确:

' 分布式光伏发电项目与用户开展专线供电的,发电、用电双方应按照有关规定承担政府性基金及附加、系统备用费、政策性交叉补贴等,公平承担相应的责任和义务。'

这一笔相应的费用,煤电、水电、核电甚至是集中式光伏,都一直在参与分摊。而未来入市后,分布式光伏也毫无疑问需要参与分摊。

那么这一笔费用大概是什么水平呢?在同档情况下,电网公司向煤电等主体收取的包括交叉补贴和政府性基金及附加在内的输配电价,一般都在 0.2 元 / 千瓦时以上。这还不包括复杂难辨的 ' 系统备用费 '。

' 系统备用费 ' 的存在,主要源于新能源开发过程一直伴随着煤电、储能这样的 ' 保姆 '。中电联发布的《电力行业碳达峰碳中和发展路径研究》显示,由于新能源属于低能量密度电源,导致煤电和储能设施年度投资水平大幅上升。据测算,相比 2020 年,2025 年、2030 年、2035 年发电成本将分别提高 14.6%、24.0%、46.6%。这些成本的飞升,究其根源就是为了给新能源做备用才产生的。

此外,在伊甸园里,分布式光伏并不需要分摊辅助服务费用,也即调频、调峰、调压、调相等项费用。未来,分布式光伏入市,秉持 ' 公平承担相应的责任和义务 ' 的原则,分布式光伏难免也要参与辅助服务费用的分摊。

以山西省为例,辅助服务市场运营费用按照 ' 谁引起,谁承担;谁受益,谁承担 ' 的原则分摊。

例如,调频量价补偿费用分为市场化和非市场化两部分,非市场化的部分由发电企业按实际上网电量比例分摊,市场化部分由火电、新能源、批发市场用户按 10%、45%、45% 比例分摊。

业内首份 ' 路线图 ',意味着在未来新阶段,分布式光伏发展的底层逻辑已经发整了根本改变。

过去包括分布式光伏在内的新能源电量优先收购、带补贴电价甚至高于火电。但短短十余年间,新能源从补贴退坡到平价上网,再到马上要进入电力市场,作为价格接受者去参与市场交易,公平享有权利并承担责任义务。

历史的车轮就是这样滚滚向前。不仅仅是河北一省,全国范围内分布式光伏入市,在促进分布式光伏消纳的同时,也给分布式光伏带来诸多挑战,这也可以说是分布式等新型能源 ' 成长 ' 并担负责任的必经之路。

关注桩集公众号

获取更多最新信息

桩集小程序